新闻时政

我国消费金融已现多层次服务体系

- 日期:2019-09-26

- 阅读:1770次

- 来源:人民网-金融频道

近年来,伴随经济结构改革及促消费等政策利好,我国消费金融发展提速。由国家金融与发展实验室24日发布的《2019年中国消费金融发展报告》(下称“报告”)预测,我国消费金融行业仍会有五年以上的高速成长期,预计表内消费金融占总信贷规模有可能突破25%以上。

《报告》显示,目前我国已经形成了以商业银行、持牌消费金融公司、互联网金融平台为主体的多层次消费金融服务体系,这三类参与者分层、互补发展,将消费金融服务覆盖至不同人群。

其中,消费金融公司已成为我国消费金融行业的重要组成部分。据统计,截至2019年5月末,共有24家消费金融公司获批,其中23家已经开业。至2018年底,持牌消费金融公司总资产规模合计为3875亿元,其中有两家的规模超过500亿元。

此外,互联网金融平台以其技术、场景能力触达长尾人群,满足大众高频、小额的普惠金融需求,是中国消费金融领域最大的创新。数据表明,从2014年的0.02万亿到2018年的7.8万亿,互联网消费金融放贷规模增幅近400倍。按2017年统计口径中,银行业占比12%为标准,剔除银行业的互联网贷款后,2017年、2018年互联网消费金融放贷规模仍达到3.9、6.9万亿。

国家金融与发展实验室副主任曾刚表示,在发达国家中,80%以上成年人可从银行获得消费金融服务,而在我国这一水平仅为40%。“互联网消费金融平台通过移动支付、大数据等技术,为我国数亿‘信用白户’建立数字信用,突破了传统信贷模式的瓶颈,进而能够提升整体的消费金融获得率。”曾刚说。

近年来,消费已成为拉动我国经济稳定增长的主引擎。《报告》指出,在面对经济下行压力下时,消费金融拉动内需、稳定增长的作用也愈发明显。蚂蚁金服研究院的数据表明,2018年,我国335个城市中,人均互联网消费贷款越高的城市,人均网络消费金额也越高,两者相关系数为0.85。

蚂蚁金服研究院副院长邱明解释称,“以蚂蚁金服旗下的消费金融服务‘花呗’为例,2018年花呗对三线以下城市消费存在16%-20%的提升率。花呗有效缓解了低线城市消费金融服务获得率低的问题,释放了三线以以下城市居民的消费能力。”

《报告》还提到,消费金融行业的快速发展在满足消费者金融需求、促进消费升级的同时,也产生了四个较为主要的新风险和新问题:

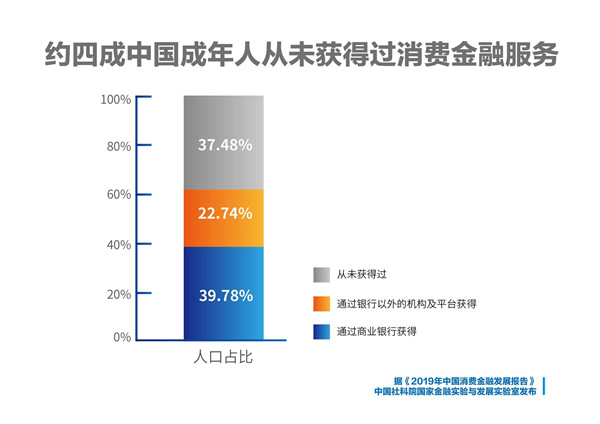

第一,消费金融领域的结构性失衡依然存在,我国的消费金融总体覆盖率远低于发达国家,并且长尾客户覆盖力度依然不足。《报告》指出,2017年,我国还有约4.54亿成年人没有获得过消费金融,占我国成年人口的37.48%。而发达国家仅不足20%的成年人无法从银行获得消费金融。

第二,传统商业银行的信贷模式因授信成本过高、征信缺失制约了消费金融的发展。

第三,由于征信体系不完善以及竞争的加剧,多头信贷问题依然存在。近几年消费金融违规挪至房市等投资渠道的现象较为突出。

第四,消费者保护有待加强。《报告》提到,消费金融的参与者众多,各方法律关系不明晰。尤其是在互联网消费金融中,贷款业务主要通过互联网进行交易,大量的实质性交易处理全部隐藏至后台,金融消费者往往只能面对极简化的操作流程和标准化的业务描述,缺少进一步风险质询和疑问解答途径。由于金融消费者的金融知识和能力参差不齐,多数人缺乏衡量风险和自我维权意识和途径。在这种情况下,金融消费者因信息不对称所导致的弱势地位会愈发明显。

面对万亿赛道,消费金融到底如何行稳而致远?中国社会科学院学部委员、国家金融与发展实验室理事长李扬对此表示,既要强调大力发展消费金融,又必须要用相关的创新方式和强监管手段来规范消费金融,使其得到均衡发展。

《报告》进一步指出,消费金融机构未来创新应在监管合规的前提下,深挖有效消费场景,构建完善的风险控制体系,充分运用金融科技,使消费金融更好地服务实体经济、服务人民生活。同时,消费金融行业未来规范的重点则将集中在完善监管政策、加强信用风险管理、加强行业信息共享、防范金融科技滥用、加强消费者权益保护、完善多层次信用体系等方面。(原文标题:报告:我国消费金融已现多层次服务体系 仍有五年高速成长期)